当今时代,是眼球经济的时代,谁掌握了“眼球”,谁就拥有“金矿”。

流量,则是衡量“金矿”的公认标尺,“金矿”价值与流量大小成正比。流量又可分为线上流量与线下流量,前者指在一定时间内打开网站地址的人气访问量;后者则可理解为在一定时间内通过一指定地点的人流量,或者再精准一点,指在一定时间内目光到达指定媒介点的人流量。通过对流量的运营,能够为各类客户提高品牌知名度与产品销量,为流量主带来不菲的收益,因此,流量已经成为当今时代一类重要的价值资源。

一、“流量”价值不容小觑

线上流量价值变现正处狂欢之中——

阿里巴巴:中国零售平台月活跃用户6.17亿,支付宝全球活跃用户8.7亿,近15亿的用户为阿里巴巴带来了巨大的线上流量,在2017财年为其大赚880亿的广告收入!

腾讯:QQ月活跃用户7.83亿,微信月活跃用户9.89亿,近18亿用户也为腾讯带来了巨大的线上流量,并在2017年为其大赚404亿的广告收入;随着2018年微信广告植入的大量增加,腾讯新财年广告收入预计将继续取得大幅增长!

今日头条:2014年不到2亿广告收入,2016年80亿,预计2017年150-200亿!

除此之外,还有百度、抖音、拼多多…大量线上软件商用尽手段吸引流量,并疯狂变现。用“流量为王”来描述这个时代的特点,丝毫不为过!

线下流量价值变现呈现战国风云——

线下流量价值也日益凸显,令线上王者BAT疯狂:

阿里巴巴相继入股银泰商业、苏宁、盒马鲜生、三江购物、百联集团、联华超市、新华都、高鑫零售,争夺线下流量资源。

腾讯积极布局永辉超市、每日优鲜、家乐福、万达集团、步步高、海澜之家,抢占线下流量高地。

百度则着手打造聚屏合约,力求通过合约整合机场、电影院、火车高铁站、长途汽车站、商场、地铁以及楼宇商超场景线下流量,实现多场景高人群覆盖与广告投放,实现内外部流量的整合变现。

更为让市场感到意外的是,2018年7月18日,分众传媒(002027.SZ)发布公告称,阿里巴巴集团及其关联方将以约150亿元人民币战略入股分众,双方将共同探索新零售大趋势下数字营销的模式创新。

分众传媒,国内线下流量运营商,2017年广告收入120亿,净利润59.7亿,净利率之高令人咋舌!其凭借的,是150多万电梯媒体终端,号称日均覆盖5亿人次流量!

【关键词】如果用两个关键词来概括“线下流量”的价值,那就是:高垄断+高回报!

线上流量格局已定,线下流量圈地正酣!梳理线下流量资源现状,盘点线下流量资源优势,探索合理运营模式、避免价值沉睡,不错过流量经济的最后一张船票,是每一个大型企业应当思考的问题。

二、华润线下流量资源梳理

华润集团是一家拥有众多业务板块的巨无霸型企业,线下终端十分丰富,由此带来的流量资源异常可观,初步梳理和估算,大概可以分为三类:

第一类,自有实体终端

以各类场景的线下实体终端为代表,例如:拥有万家门店3000多家,假设年交易量10亿笔,年流量库存可达30亿人次;商业及住宅物业600多个,年流量库存可达20亿人次;加气站300多个,年流量库存可达3亿人次;医院100多家,年流量库存可达2000多万人次;PCC门店500多个,年流量库存可达5000多万人次;此外还有银行、酒店、药店等等,再叠加每个实体终端可以搭载数十个终端媒介(如LED),累计可达近百亿的线下流量资源!

第二类,自有移动终端

以各种线下移动终端为代表,例如:怡宝年销量100多亿瓶,年流量库存达到近100亿人次;雪花啤酒年销量11819000千升,保守折算150亿瓶/罐,年流量库存达到近150亿人次;此外还有各种物流车辆、实物产品外包装等等,这些都是潜在的终端媒介载体,累计近三百亿的线下流量资源!

第三类,可控合作渠道终端

以各类可以施加影响力的优质渠道终端、合作伙伴为代表,例如:怡宝渠道商及覆盖终端实体,雪花渠道商及覆盖终端实体,医药行业覆盖的各级医院等等,预计可达近千亿的线下流量资源!

前述三类线下流量资源,不仅规模庞大(见下方图1),主要集中在经济发达城市和地区,更同时覆盖居家、住房、购物、旅游、娱乐、金融、交通、文体、康养等众多场景,具有全场景的突出优势。

(图1:华润集团线下流量终端资源及对应流量估算)

【关键词】如果用两个关键词概括华润线下流量资源的特点,那就是:全场景+千亿级!

三、线下流量运营的“天时地利人和”

线下流量与线上流量一样,其变现的主要途径的是进行各种形式广告与推广运营。华润坐拥如此海量的线下资源,当前是否具备运营的条件呢?答案是肯定的!

得天时——消费引领“三驾马车”、广告“十三五”规划画蓝图

近年随国际经济形势变化,中国经济发展的“三驾马车”中,消费成为头马,国内消费市场的发展成为重中之重。消费的发展必然带来产品和服务的日益丰富,必然带动流量运营产业——广告行业的大发展。

根据国家工商总局2016年发布的《广告产业发展“十三五”规划》(以下简称国家十三五广告规划)明确:“十三五”时期,我国广告业要进一步扩大产业规模,广告经营额在国民经济中的比重继续提高;要打造具有国际化服务能力的大型广告企业集团,服务国家自主品牌建设,提高对自主品牌传播的综合服务能力,争取能产生年广告经营额超千亿元的广告企业集团,20个年广告经营额超百亿元、50个年广告营业额超20亿元的广告企业,产生200个年经营额超亿元的骨干广告企业。

我们可以确信,这个产业里需要大型央企的身影,来引领整个行业的健康发展。

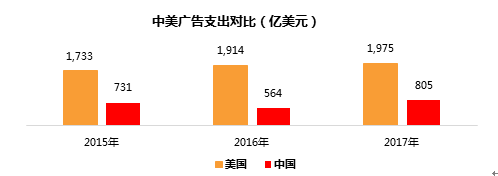

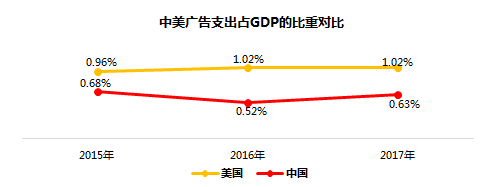

地利——中国广告市场空间巨大、华润多场景线下资源丰富

国家十三五广告规划指出,与发达国家相比,我国广告业规模在国内生产总值中的比重较低,发展质量和效益还处于较低的水平。通过相关数据检索实际情况也确实如此,如下图:

很明显,对标美国,无论从广告支出总额,还是从广告支出所占GDP比重来看,中国广告业仍有巨大的上升空间。尤其从中国坐拥全球最大消费者群体角度讲,广告业的前景较美国更为广阔,地利优势明显。

同时,如前所述,华润集团拥有全场景、千亿级的线下流量资源,叠加的企业地利优势同样十分优越,不再赘述。

有人和——华润汇建设力倡资源协同、部分基层流量运营已见成效

华润不但拥有难得的天时地利,自身“人和”优势同样明显,体现在:

华润汇建设带来难得的背景条件。集团大力推进的华润汇,是汇集管理信息、规范管理流程、实现价值创造的管理服务平台,而全集团线下流量资源终端的整合和价值挖掘,完全与华润汇理念、思路与实践相一致。通过对全集团线下流量资源的系统梳理、分级、整合、媒介终端开发、组合运营,既实现资源内部共享带来的整体广告费用下降,更实现盘活沉睡资源带来经济效益的整体提升。

基层实体线下流量运营已现成效。集团线下流量资源虽未实现整合运营,没有形成规模效应,甚至也没有在任何一家利润中心内形成联动,但是经过调研发现,确有个别实体门店实现了线下流量的价值变现,例如某万象城,年流量约3000万人次,仅为内部商户推广即以极低成本带来额外广告收入600-800万/年。这些案例目前虽为数不多,但证明了华润线下流量的价值,也为系统化运营积累了一定经验。

四、运营华润线下流量资源的几个难点及解决思路

在眼球经济时代,千亿级线下流量的价值,不言而喻。而盘活这些分布在各个利润中心的资源,涉及资源的盘点与梳理、取得与整合、开发与建设、运营与管控、内协与外拓、全产业链延伸等一系列工作,面临着几个突出的难点问题,现就应对思路建议如下:

难点一:谁来运营资源?

线下流量资源运营属于广告传媒产业,对于华润而言,这是一个全新的、高度专业化的产业,难以在现有利润中心找到可以承载的运营主体;与此同时,由于流量运营突出的是规模化竞争优势,必须在集团层面对全部线下流量资源进行梳理、整合与运营,故而需在集团层面成立专门机构进行前期产业启动,亦可以同时匹配产业基金或创新基金方式进行孵化。

难点二:如何取得资源?

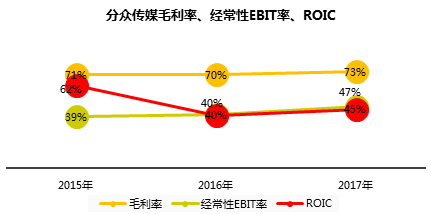

如何取得各利润中心的线下终端资源,是全集团资源规模化运营的基础,也是一大难点。这里建议采取“利益引导为主、行政要求为辅”的措施,具体而言,就是以独家契约方式逐步取得各利润中心的线下流量终端,并将收益以高比例分成给利润中心(例如80%)。参照分众传媒业绩(如下图),行业超高的EBIT率为利润中心实现高收益分成创造了条件。尤其是,这种高分成收益的获得,利润中心几乎不用投入成本、承担风险,极易获得利润中心支持。

难点三:如何建设资源?

很多人对广告业容易有一个误区,认为是一个低端、技术含量不高的产业。其实不然!广告传媒产业囊括了众多媒介终端运营形态,不同的终端类型有不同的特点,而线下流量运营是基于线下终端系统管理、广告模式创新设计、媒介终端开发建设、媒介终端智能控制的高新技术领域,这也是为什么国家十三五广告规划明确提出:“加快广告业技术创新,鼓励广告企业加强科技研发,提高运用广告新设备、新技术、新材料的水平,促进人工智能、虚拟现实、全息投影等以数字、网络为支撑的各种新技术在广告服务领域的应用,研发用于广告业的硬件和软件……探索广告业经营的新模式,加快广告业经营方式创新。支持广告产业与高新技术产业相互渗透,以‘互联网+广告’创新媒介形式,形成不同性质和领域间的媒介联动发展。突出广告企业和从业者的创新主体地位,依靠创新实现增值、体现价值”。可以说,围绕如何充分开发利用线下终端、创造有效吸引眼球、有效推广,线下流量运营拥有无限的想象空间和创新空间,也极易带动上下游产业链的大发展。

因此,华润线下流量终端梳理整合后,如何对这些流量终端进行开发、建设媒介终端,将是十分重要的内容。从开发成本投入和产业运营经验角度看,有几种方案:

一是自建自营,即对于各类线下流量终端,由集团进行投资建设开发和运营各类媒介终端产品。此模式的优点是可以自己直接掌控全部媒介终端,利于全域广告投放的整体协调和产业培育;劣势也比较明显,一方面前期投入成本较高,另一方面对自身广告运营专业化经验和客户储备要求较高。

二是资源出租,即将线下流量终端资源对外出租,由外部广告机构进行建设和运营,华润收取固定租金与分成。此模式的优点是成本投入极低风险低,对自身广告运营专业化经验和客户储备要求不高;劣势是对于外部广告机构开发的媒介终端管控力弱,不利于华润向广告传媒产业的培育和布局。

三是合建合营,即对于各类线下流量终端,与外部广告机构进行联合建设、联合运营,在具体模式上可以通过联合运营收益的分成比例,来调整华润在联合建设阶段的成本投入。此模式是前述两种模式的综合,实现既可以自主控制前期成本投入,又可借助外部广告机构行业经验与客户储备。

同时,在针对华润全国流量终端进行开发建设时,又可以结合不同地域和不同特征,对不同的流量终端采取不同的开发建设方案,例如:

一是区域化差异方案,抓住优势区域资源,对于粤港澳大湾区、一线城市资源,采取自建自营为主、合建合营为辅;其他区域资源采取资源出租为主、合建合营为辅。

二是场景化差异方案,抓住优势场景资源,对于万象城、体育场、写字楼、万家商超、住宅、医院、酒店等流量终端资源,采取自建自营为主、合建合营为辅;其他场景资源采取资源出租为主、合建合营为辅。

三是阶段性差异方案,针对华润线下资源运营的不同发展阶段,采取不同的开发建设模式组成方案,并进行动态调整。比如在前期试点阶段,可以借助华润老字号(如德信行)营销、80周年推广等契机,由集团投入必要的推广成本和梳理组织工作,将目前无序散落的各种高质量的“珍珠”(线下流量终端资源)串联起来,进行开发建设,实现既服务集团需求,又为新产业发展铺路。

难点四:客户在哪里?

对线下流量资源进行开发建设后,将形成华润独具优势的高流量、全场景线下媒介推广群平台,能够为不同客户提供基于不同地域、行业、场景的定制化的宣传推广服务,也能提供全国范围内的地毯式宣传推广。

首先,全场景广告推广对于广告客户有巨大的吸引力。相较于单一场景广告投放,全场景投放将更加有利于提升品牌推广效果,例如十分成功的999感冒灵和小儿感冒药冠名湖南卫视“爸爸去哪儿”栏目,其同时还在70多个城市的分众楼宇LCD、第一要点平台1.5万家门店、600多块户外候车厅站牌、3000多家连锁药店同时进行线下投放,最终实现了999感冒灵和小儿感冒药分别同比增长超过40%、50%,凸显了线下多场景营销的重要性,彰显了全场景线下流量运营的巨大市场和价值空间。

其次,从对标企业来看,线下流量拥有的人群类型直接决定了广告客户的类型。以分众传媒为例,作为一家以电梯媒介终端为主业的广告传媒公司,其线下流量来自于经过电梯的各类人群。而广告投放客户,则来自于以这些人群作为消费者的各行企业。根据分众传媒官网信息,分众有5400多个客户品牌,其中BrandZ调研中国TOP100大客户有83%在分众投放广告,几乎涵盖所有以公众为消费者的企业客户,例如:

1. 地产类客户:碧桂园、恒大集团等;

2. 食品类客户:联合利华、百威、剑南春、金龙鱼、蒙牛、怡宝、红牛、肯德基等;

3. 金融服务客户:中国平安、民生银行、招商银行等;

4. 医药类客户:哈药集团、云南白药等;

5. 汽车类客户:奔驰、宝马、别克、标志、丰田等;

6. 通信及电子产品客户:中国移动、三星、TCL、小米、联想、VIVO等;

7. 母婴用品类客户:惠氏、美赞臣、贝因美、好奇等;

8. 电商类客户,阿里、腾讯、京东、饿了么、唯品会等;

9. 商旅类客户:滴滴出行、神州租车、携程、途牛、同程旅游等;

……

而反观华润拥有的全场景线下流量资源,所涉及的人群将比分众传媒更宽,全场景优势也将使我们可以聚焦更细分的人群,广告投放价值更大。因此可以预见,华润线下流量将极易受到各行业品牌的青睐。而在线下流量运营初期的客户拓展上,可以采用大客户直营只管,其他客户引入广告代理模式进行运作,迅速扩大行业影响和客户规模。

难点五:未来如何演进?

华润拥有令人艳羡的天量线下流量资源,同时兼有资本运作的长袖善舞和可互通的自有线上流量资源,再辅以国家十三五广告规划的绝佳政策窗口,以及广告传媒行业需要一支重要国有企业力量的内在要求,华润迈向广告传媒行业,建设百亿级甚至千亿级广告产业集团,前景可期!

而在具体的演进路径上,建议可考虑抓住以下几个关键节点:

一是集团层面尽快成立专门机构,统筹梳理和整合全集团线下流量资源,改变当前线下流量资源一盘散沙、无人问津的局面;同时研究确立各类线下流量资源取得的方式与机制,建立上层建筑与基本运营架构。

二是从三个维度切入,包括:(1)从广告全产业链的终端媒介运营切入,尽快将线下流量终端资源转化为真金白银;(2)从粤港澳及一二线城市自有资源切入,尽快集中力量挖掘线下流量较为集中的优势资源价值;(3)从集团老字号和企业推广的角度切入,利用这两个“针”迅速串起散落一地的“珍珠”资源,在支出广告推广成本的同时实现对优质资源的串联整合。

三是向三四线及农村线下流量资源拓展,逐步实现全国化布局,提供覆盖全国的全场景广告服务。三四线城市以及农村市场已经越来越受到各行企业的关注,广告市场潜力巨大。“拼多多”平台所售产品虽受诟病,但是不可否认其商业成功的本质是卓越的流量吸引能力,是农村包围城市商业战略的典型。华润集团在三四线城市以及农村市场的优势,主要体现在可控的、海量的各类快消品终端渠道,整合和价值空间巨大。

四是向外部资源扩展,通过合作、租赁、代运营等方式,将外部优质的线下流量终端资源(如高铁、机场、地铁、公交、楼宇、写字楼、体育场、会展场馆、医疗机构、学校、酒店、加油加气站等等)逐步纳入版图,打造领先的资源优势。

五是适时开展收购兼并,不断充实专业化运营队伍,获取优质资源与客户,提高专业化运营能力,扩大企业经营规模,提升市场竞争力。

六是适时打通线下流量资源。华润集团所拥有的线上流量与众多互联网企业相比,没有明显优势,但是仍然可以通过与线下流量打通的方式,实现线上线下的相互赋能。

五、结语

华润的线下流量广告运营如能成功立项和推进,将有机会成长为一个轻资产、高回报、低风险的优质产业,成为集团新的利润增长点。